CONCLUSIÓN:

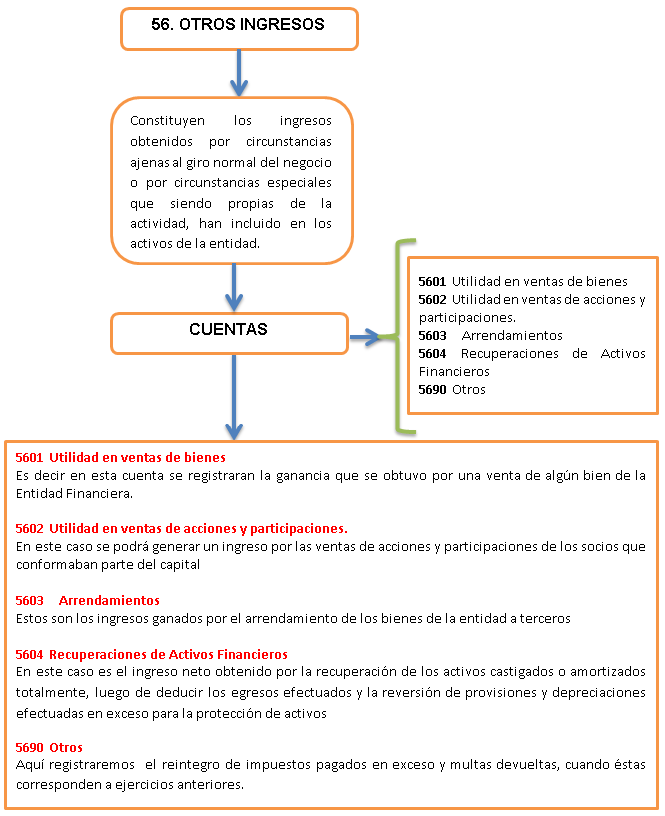

Otros ingresos es todo aquello que la

institución financiera u otra empresa obtiene recursos monetarios o liquidez de

alguna otra actividad de la que fue creada la misma tales como podrían ser la

venta de algún terreno, vehículo o cualquier otro bien inmueble o mueble que no

corresponda con la actividad de la institución a esto lo vamos a registrar en

esta cuenta con el fin de justificar estos ingresos.

TRABAJO REALIZADO POR LA COMPAÑERA ROGEL JHON.

Representa los ingresos no derivados de la actividad principal de la institución financiera esto comprende las comisiones por servicios las ganancias por operaciones de cambio los ingresos por venta de bienes realizables, el

ResponderBorrarrendimiento de las inversiones permanentes e ingresos operativos diversos.

MI opinión es que esta cuenta registra los ingresos de la empresa que no se realizaron a traves de su operaciones diarias si no por utilidades originadas por la modificación del valor patrimonial proporcional de las acciones y participaciones que posee , por lo general esta cuenta de debita con el cierre del ejercicio .

ResponderBorrarQuiere decir que pude ser cuando la empresa le da de baja a sus activos fijos cuando ya hayan cumplido sus años de vida y procede a vender, o tambien puden ser cuando se dan de baja las carteras de créditos en el período estabelcido y el deudor cancela en tiempos futuros no acordados puede serotros ingresos.

ResponderBorrar